¡Escucha las noticias del mes en formato podcast!

Calendario tributario – Enero 2026

Con el inicio del nuevo ejercicio, enero concentra algunas de las principales obligaciones fiscales periódicas, además de varias novedades normativas que marcarán la gestión fiscal y laboral durante 2026.

A continuación, resumimos los principales vencimientos y los cambios más relevantes a tener en cuenta.

Principales vencimientos fiscales

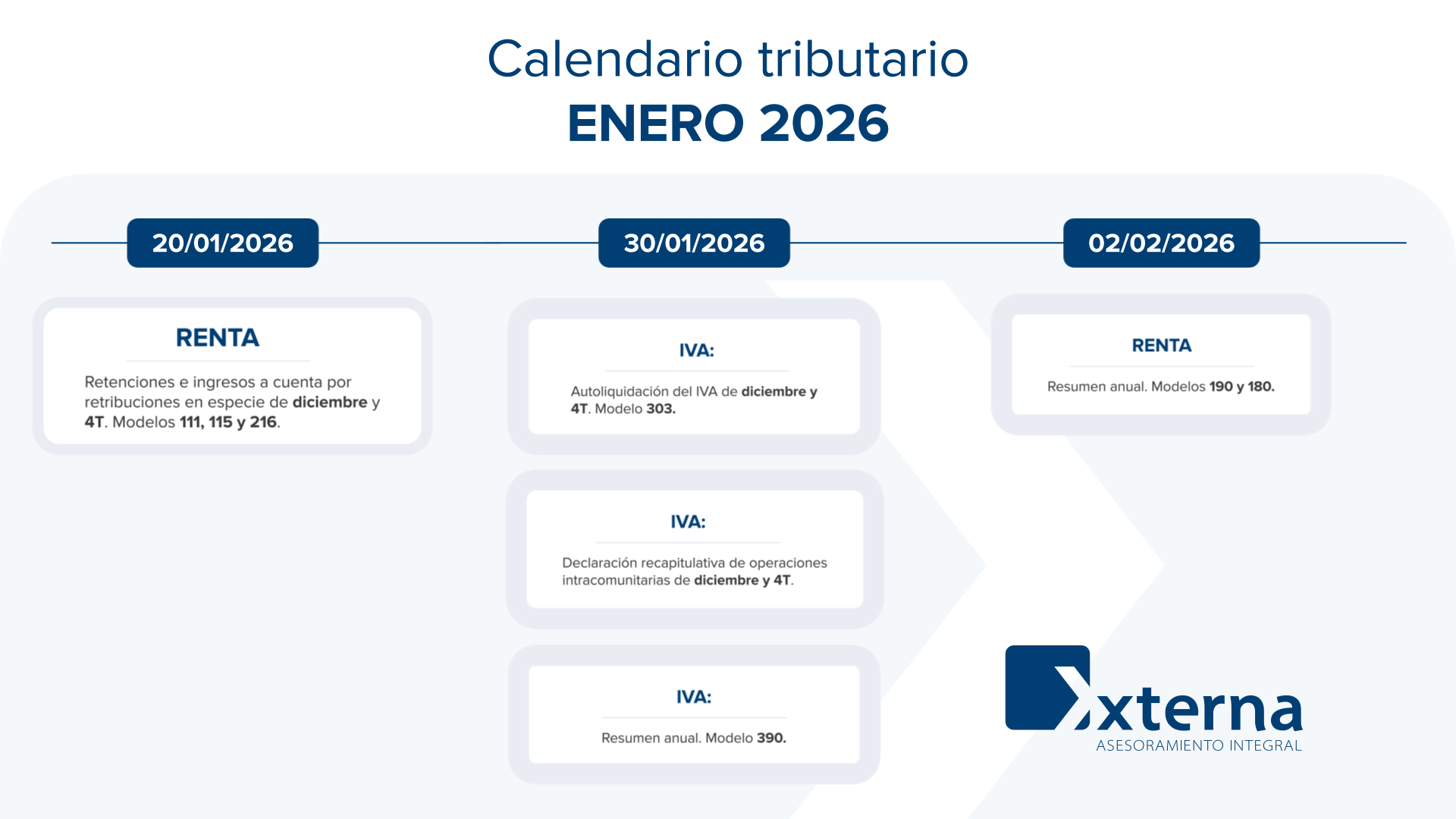

Hasta el 20 de enero de 2026

Retenciones e ingresos a cuenta (IRPF y Sociedades)

- Grandes empresas

Declaración correspondiente a diciembre de 2025, según datos contables. - Resto de sujetos pasivos

Declaración correspondiente al cuarto trimestre de 2025.

Los resúmenes anuales deberán presentarse obligatoriamente por vía telemática entre el 1 de enero y el 2 de febrero de 2026.

Hasta el 30 de enero de 2026

Impuesto sobre el Valor Añadido (IVA)

- Grandes empresas y empresas exportadoras autorizadas a devolución

Declaración según datos contables de diciembre de 2025. - Resto de sujetos pasivos

Declaración del cuarto trimestre de 2025.

En esta fecha deberán presentarse también los resúmenes anuales de IVA.

Operaciones intracomunitarias

- Declaración recapitulativa de diciembre de 2025 – Modelo 349.

El resumen anual de IVA (Modelo 390) podrá presentarse por internet entre el 1 y el 30 de enero de 2026.

Hasta el 2 de febrero de 2026

- Donativos, donaciones y aportaciones recibidas

Declaración anual 2025 – Modelo 182. - Entidades en régimen de atribución de rentas

Declaración anual 2025 – Modelo 184.

Novedades fiscales y laborales con impacto en 2026

Nuevos modelos informativos

Durante 2026 entran en vigor nuevas obligaciones de información, entre las que destacan:

- Modelo 170: información sobre cobros mediante tarjetas y pagos digitales asociados a número de móvil (Bizum).

Presentación: último día de febrero de 2026. - Modelo 196: información sobre cuentas financieras y rendimientos del capital mobiliario, integrando datos de no residentes.

Presentación: último día de febrero de 2026. - Modelo 185 (mensual): información sobre cotizaciones de afiliados y mutualistas.

Primera declaración: enero 2026, a presentar en los primeros días de febrero.

Asimismo, se actualizan los modelos 174 y 181, cuya primera presentación será en enero de 2027, con datos correspondientes a 2026.

Campaña de Renta 2025 (IRPF)

La Agencia Tributaria ha adelantado un calendario orientativo para la próxima campaña:

- Renta WEB: del 8 de abril al 30 de junio de 2026.

- Servicio “Le Llamamos”: del 6 de mayo al 30 de junio.

- Atención presencial: del 1 al 30 de junio.

Como novedad destacada, se elimina la obligación general de presentar IRPF por el mero hecho de percibir prestaciones por desempleo, aplicable a las rentas de 2025.

Cambios laborales relevantes

- MEI – Mecanismo de Equidad Intergeneracional

Desde el 1 de enero de 2026, la cotización adicional se incrementa al 0,90 % sobre la base de contingencias comunes, con reparto entre empresa y trabajador. - Permiso por nacimiento y cuidado del menor (pendiente de aprobación)

Se prevé una ampliación hasta 19 semanas por progenitor, con especialidades para familias monoparentales. - Registro de jornada digital obligatorio (pendiente de aprobación)

Avanza la implantación de un sistema digital más detallado, con trazabilidad, control de pausas y acceso remoto para la Inspección de Trabajo.

SMI 2026

El importe definitivo del Salario Mínimo Interprofesional para 2026 continúa pendiente de acuerdo.