¡Escucha las noticias del mes en formato podcast!

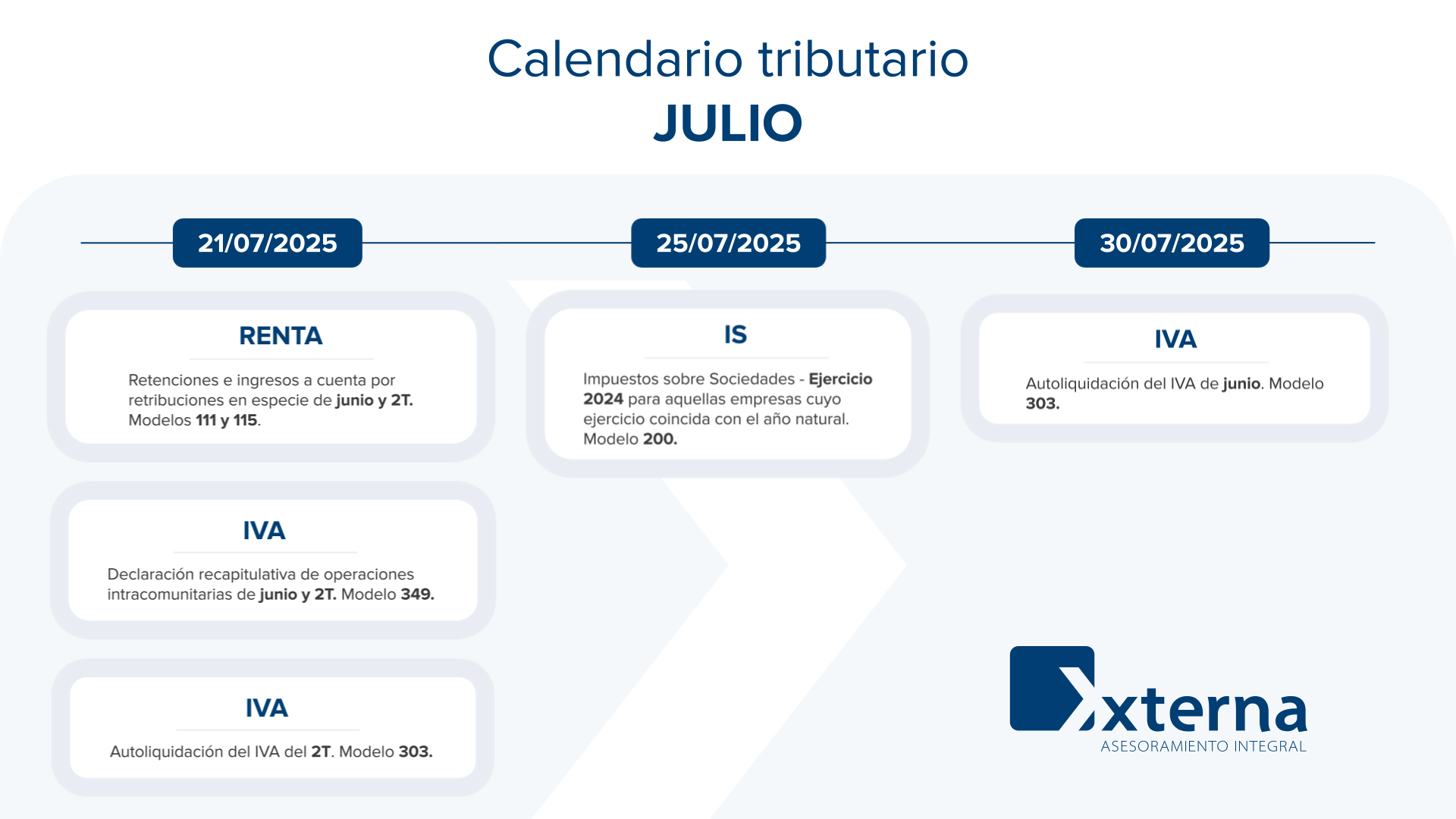

Calendario Tributario – Julio 2025

Hasta el 21 de julio

- Retenciones e ingresos a cuenta (retribuciones en especie):

- Empresas con volumen superior a 6.010.121,04 € → datos de junio

- Resto de sujetos pasivos → datos del 2º trimestre

- IVA (Modelo 303):

- Empresas con volumen inferior a 6.010.121,04 € → liquidación del 2º trimestre

- Modelo 349 (Operaciones intracomunitarias):

- Declaración correspondiente a junio o al segundo trimestre

Hasta el 25 de julio

- Impuesto sobre Sociedades 2024:

- Para empresas cuyo ejercicio fiscal coincide con el año natural

Hasta el 30 de julio

- IVA mensual:

- Empresas con volumen superior a 6.010.121,04 €

- Exportadores inscritos y autorizados a solicitar devolución

Hasta el 31 de julio

- Impuesto Temporal de Solidaridad de las Grandes Fortunas:

- Declaración correspondiente al ejercicio 2024

Salvo excepciones, es obligatorio presentar declaraciones incluso cuando resulten negativas.

Novedades fiscales y laborales

Impuesto sobre Sociedades – Ejercicio 2024

Desde el 1 de julio está habilitada la presentación. La AEAT facilita datos fiscales clasificados en:

- Declaraciones informativas recibidas

- Autoliquidaciones previas del contribuyente

- Pendientes de ejercicios anteriores

- Información relevante (recargos, intereses, sanciones)

- Epígrafes de IAE activos

Cambios en la presentación de Cuentas Anuales

- Normativa: Resolución de 26 de mayo de 2025

- Vigencia: desde el 4 de junio de 2025

Principales novedades

- IRUS obligatorio: Se incorpora el Identificador Registral Único de Sociedad en todos los modelos. Aparece preasignado en las plataformas electrónicas de depósito.

- Nuevo CNAE 2025: Sustituye al CNAE 2009. Es necesario verificar y adaptar el código de actividad declarado en los modelos.

- Nueva declaración sobre reformulación: Los administradores deben declarar si se ha utilizado la opción de reformulación de cuentas prevista en el RD-ley 4/2025, que permite excluir pérdidas de 2020 y 2021 para evitar la causa de disolución. Esta declaración es obligatoria incluso si no se ha ejercido la opción.

Se recomienda revisar y preparar estas obligaciones con antelación. Su cumplimiento es esencial para evitar errores en el Registro Mercantil.

Para cualquier consulta, contacte con nuestro departamento de fiscalidad:

web@xterna.es

934 454 647